Нас ожидает любопытный цикл статей о том, как устроена денежная система, и какие альтернативы ей сегодня могут существовать. Статьи не мои, будут браться с ресурса habrahabr.ru, внизу будет указана ссылка на источник.

Представляю вашему вниманию, довольно таки смелую попытку, в виде короткого цикла статей на заданную тему. Первая статья, на правах вводной и последовательности ради, будет посвящена во-многом, известным вещам. Хотя, я надеюсь, что воду удалось отжать.

Внимание! Материал основан на открытых источниках информации. Однако, результат не претендует на учебное пособие в области экономики и является личным экспериментом автора, имеющего профильное отношение к области информационных технологий. Поэтому, дополнительной целью является оценка того, насколько продуктивна, или напротив губительна может быть проф.деформация.

Любите инженерный подход, и не страдаете острыми приступами «шапочек из фольги»?

На фоне проблем в мировой экономике, все чаще предметом споров и обсуждений становится тема самой монетарной парадигмы, будущего криптовалют и p2p-экономик. И это понятно, поскольку система денег оказывает влияение на саму экономику. Само устройство конкретного типа денежной системы «программирует» алгоритм экономики. Однако, понимания лишь одного этого факта, пожалуй, будет недостаточным. Что, кстати, часто наблюдается в холиварах на тему киберэкономики и криптовалют. Отчасти, виной этому служит, так называемая «Иллюзия денег» — неологизм, предложенный Джоном Кейнсом в начале XX века. Попробуем наглядно в этом разобраться.

Итак, основная функция денег – возможность универсального и эквивалентного обмена между товарами и услугами + возможность их накопления. Из которого следует, что эти деньги должны иметь:

- номинал и делимость – мера стоимости и возможность дробления целого на части и наоборот

- ликвидность – вероятность и скорость их обращения

- функцию накопления – создание сбережений, используя физическую сохранность денег и сохранность стоимости их номинала

Таким образом, сущность денежного эквивалента не ограничивается лишь универсальной счётной системой и мерилом, а является или универсальным самоценным товаром или номиналом реального объекта. Эдакой абстрактной надстройкой и виртуализацией, дающей ей новые степени свободы перед физической средой. Однако, не вполне справедливо, с точки зрения самой модели, считать, что с течением истории, один вид денег заменялся на другой – более справедливо будет сказать, что каждая новая абстракция надстраивалась поверх другой. Чисто умозрительный пример, попавшийся под руку – это сетевая модель OSI.

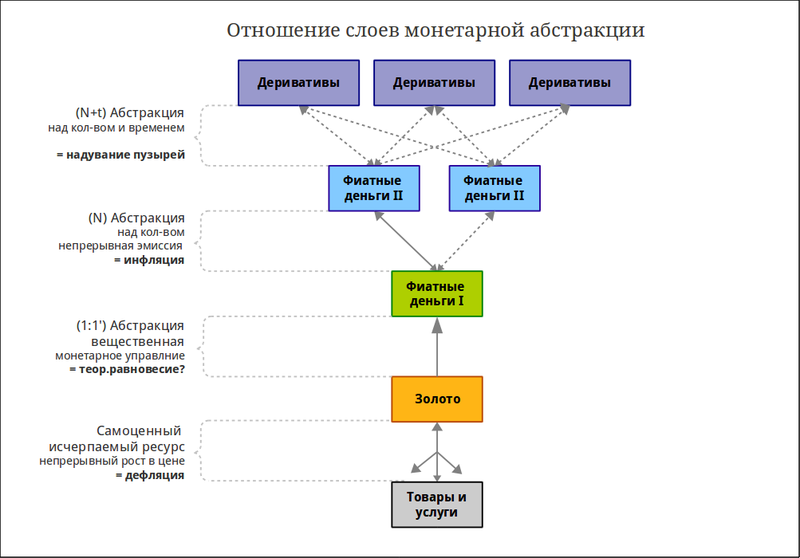

Давайте, не вдаваясь в многовековую историю от натурального обмена до банковских карт, попробуем уложить денежные абстракции в их последовательном порядке в виде схемы: снизу вверх – от реальности к абстракции.

- Квантовый ресурс в чистом виде, к примеру кВт*ч.

- Товары и услуги — целевые объекты производства и потребления (если отбросить объекты эстетического наслаждения, то роль их напрямую в экономии, распределении энергии и времени).

- Товарные деньги – более ликвидные и удобные экземпляры из ряда товаров, взявшие функцию а качестве эквивалентного обмена

- Металлические деньги – самоценные золотые и серебряные монеты. Последняя граница абстракции, когда под определение денег попадает понятие – универсальный и самостоятельный товар. В сущности, если отбросить современные нужды индустриального мира в золоте, то сам факт принятия ценности редкого жёлтого металла в быту – является первым шагом к чистой условности. Тому, что началу границы «денежной иллюзии» Кейнса. Их эмиссия самоограничена ископаемыми ресурсами, поэтому с течением времени, их всегда недостаточно для полноценного товарооборота и поступательного развития экономики. К этому прибавляется фактор склонности к накоплению таких дефляционных денег.

- Фиатные деньги I — декретные, изданные деньги. Первые известные науке фиатные деньги появились в Китае в эпоху династии Тан в виде бумажных денег и датируются VIII веком. Первая абстракция уже над натуральным эквивалентом. Объем эмиссии уже не ограничен природными ресурсами, и целиком лежит на доброй воле государства, как эмитента. Однако, предполагают гарантированный обмен на эквивалент золота или серебра, по требованию.

- Фиатные деньги II — те же, декретные деньги, но официально отвязанные от «золотого стандарта». Пользователь таких платежных средств вправе обменять их на эквивалентное количество товара по его рыночной стоимости. При отсутствии демократического контроля, печать декретных денежных знаков невозможно остановить. Одной доброй воли правительства недостаточно для ограничения печати. Правительство эмитирует декретные деньги всегда в избытке, достаточном для старта инфляции.

- Деривативы – (от англ. derivative – производный, вторичный) — производная абстракция, но уже не только над количественной мерой, но и над временем. К ним относятся: фьючерсы, опционы, векселя, свопы, и т. п. То есть, торговля не наступившими событиями, например соглашениями по будущим сделкам. Деривативы используется, как рычаговые деньги, но и одновременно являются источником откровенных спекулятивных пузырей. Описание деривативов в 2002 году Уорреном Баффеттом как «финансовое оружие массового поражения», возможно, несло в себе больше пророчества, чем какое-либо другое в то время. — «Ключевым моментом является то, что существует множество различных типов деривативов и не все из них одинаково разрушительны. Однако, надо понимать, что пустые бумаги наполняют кровеносные сосуды экономики, вызывая ложные ожидания». Наверное, это обращение Уоррена Баффета не наделало бы столько шума, если бы его автор не был финансовым гуру калибра Алана Гринспена и миллиардером со вторым в мире состоянием после Билла Гейтса. Рынки стали значительно сложнее за последние 100 лет и переплетены между собой настолько, что даже люди самого высокого финансового уровня изо всех сил пытаются понять роль деривативов. Бывший министр финансов Генри Полсон подтвердил это в своем телевыступлении 14 марта 2008 года по проблемам ликвидности в банке «Bear Stearns». Нити, которые пронизывают все пространство мировых финансовых рынков это деривативы, и лучшие умы Уолл-стрит озабочены тем, как они работают, тем более, что фондовые рынки по всему миру становятся все более непредсказуемыми и сложными. В общем смысле, к деривативам можно отнести любые денежные надстройки или даже суррогатные деньги.

Перестроим нашу схему c позиции наглядности отношений между монетарными абстракциями.

На схеме наглядно отражена популярная экономическая идиома о денежном балансе: «копить нельзя тратить» и «плавающей запятой» в этой фразе. Мы видим, что золото является дефляционными деньгами, системная нехватка которых приводит к замедлению товарооборота и тормозит развитие экономики. Инфляционные деньги, хоть и подстёгивают бурные темпы развития, но склонны скатываться в гиперинфляцию и систематические кризисы. Поэтому, после определенного этапа требуют очередной «перезагрузки». Очевидно, что равновесие лежит где-то в области Фиатных денег I, то есть, с волевой эмиссией, но алгоритм и характер такой эмиссии остается открытым вопросом и предметом дискуссий.

На этом, пожалуй, можно закончить с классовой моделью и перейти к рассмотрению практической реализации. Конкретная реализация может программировать экономику и общество совершенному по-разному.

Рассмотрим глобальную ветку реализаций в следующей схемы.

Основаная ветка, как мы видим, допатчила «Бреттон-Вудскую» монетарную систему до Ямайской, названной в рамках этой статьи «Фиатные деньги II», и официально необеспеченных золотом. Справедливее, пожалуй, будет сказать, что необеспеченность просто стала узаконена. По своей технической природе и первая и вторая версия этой денежной системы является все теми же, кредитными или ссудными деньгами. Надо отметить, что само устройство современного доллара США, небеспочвенно вызывает у некоторых острые приступы «шапочек из фольги».

Ради полноты материала, напомним почему.

Эмитентом доллара является – ФРС (Федеральная резервная система) США, состоящая из 12 частных банков.

Мировая монетарная система состоит из МВФ (Международного Валютного Фонда) и его 187 стран – участников. Страны учавствуют в МВФ своими Центральными банками. Основным требованием к клиенту МВФ, является упразднение Госбанка, и создание особого, Центрального Банка, выходящего из под прямого контроля государства. На примере, закона о ЦБ РФ, Статья 2: "… Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства… Банк России осуществляет свои расходы за счет собственных доходов..." Статья 6: "… Банк России вправе обращаться за защитой своих интересов в международные суды, суды иностранных государств и третейские суды..."

По правилам МВФ, центробанки производят внутри своей страны собственную национальную валюту ровно в таком объеме, сколько имеют долларов в своем золото-валютном резерве. Это фактически означает, что местная нац.валюта является прямым продолжением доллара.

ЦБ дает деньги кредитным организациям (банкам) страны – так же, под %. Тут надо упомянуть прорефинансирование – сам термин подразумевает заём денег для выплаты по старым долгам (перезанять, чтобы переотдать). И собственно, саму ставку рефинансирования, отражающую размер %% в годовом исчислении, подлежащий уплате центральному банку.

Далее, по «цепочке питания», банки выдают кредиты организациям и физическим лицам. Вот тут надо отдельно остановиться на ключевом профит-механизме — банковский мультипликатор. Механизм, позволяющий банкам выдавать кредиты на суммы, гораздо большие, чем они имеют, с учетом всего оперативного резерва. Резерв складывается из: +собственного капитала банка, +привлеченных средств (депозитов клиентов), +кредита от ЦБ, ± межбанковские кредитования, -% отчисления в ЦБ за кредит, -средства уже размещенные в активных операциях.

Как это работает. Банковский мультипликатор — это процесс увеличения (мультипликации) денег на счетах в коммерческих банках. Его также называют денежным мультипликатором, кредитным мультипликатором, депозитным мультипликатором или операциями с частичным резервированием. Банки, выдавая кредиты, фактически создают безналичные деньги.

ЦБ контроллирует и назначает отношение ставки резервирования: это может быть 1:5, 1:20, в США – смело до 1:100 и больше. Поэтому, развитие IT-индустрии и безналичных расчетов в эл.коммуникациях — очень выгодна банкам. Поскольку не только удешевляет сами транзакции, но и повышает отношение ввода/вывода средств, что может увеличивать отношение резервирования. Таким образом, безналичные операции, позволяют быстрее оборачивать деньги, быстрее возвращать их в банк, но и самое важное, фактически не покидать эту систему.

Вы можете самостоятельно прочитать о процессе мультипликации с арифметическими примерами. С алгоритмической точки зрения, в самом механизме мультипликации нет ничего ни нового, ни удивительного. Этот механизм с использованием долговых обязательств на суммы большие, чем реальный резерв использовался еще в стародавние времена. Базируется он на двух параметрах: отношение ввода/вывода средств и вероятности сохранения этого отношения в плановом горизонте времени.

Поэтому, в некоторой мере, утверждение, что «банки делают деньги из воздуха», а вернее сказать «раздают воздух, а получают реальные проценты» — вполне справедливо. Поскольку такой алгоритм очень сильно опирается на вероятность и «хорошую погоду», то его Ахиллесовой пятой является «флешмоб». Объяснять, что происходит в банке, когда клиенты массово бегут закрывать свои счета, я думаю излишне. Поэтому, подпитка доверия является очень важным шагом. Например, в РФ государство страхует вклады физ.лиц до 700 тыс. руб. Объем и вероятность наступления такого события мала по отношению к эффекту доверия, который этот факт образует, позволяя удерживать привлеченные средства. Юр.лицам это ничего не дает, а отдельно взятым людям очень весомый аргумент, в особенности для финансово уязвимых слоёв населения, доля которого в известной степени велика.

Таким образом, банки и их филиалы, как провайдеры денежной сети, замыкают собой «последнюю милю».

Ну и пожалуй, последний из основных тезисов заключается в том, что инфляционная природа доллара неоднородна для всех стран. На стороне США стоит финансовый «нипель», работающий на изымание из оборота внутренней экономики того «инфляционного доллара», который эмитируется в остальный мир. То есть, доллар в мировом хождении, и доллар внутри США – это несколько разные деньги. Несложно понять, что при такой методике, все обходится несколько дешевле, в особенности импорт.

Нередко можно услышать фразу: «капитализм — не лучшая форма эконмического устройства общества, но лучше не придумали». Это выражение невполне верное, поскольку часто под этой фразой приводятся негативные явления, имеющие отношения не к самой концепции капитализма, а чаще к эффекту от реализации конкретной монетарной системы, который во многом ей и запрограммирован.

Один из таких примеров, все больший перекос социальной стратификация общества: бедные становятся еще беднее, богатые наоборот — богаче. То есть, наблюдается системное «удорожании жизни» для подавляющих масс и истощение среднего класса, которому во все времена прочили роль основы в развитом капитализме.

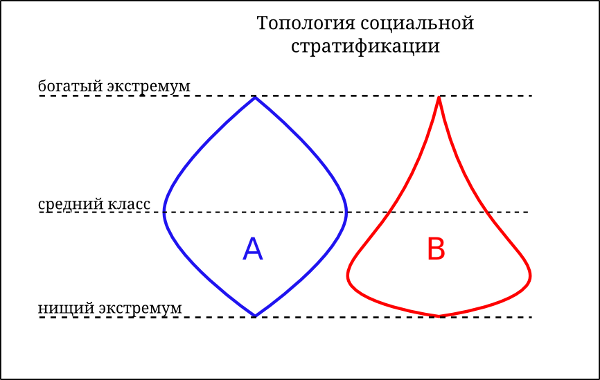

Рассмотрим схемы социальных стратификаций.

Тип «А», отражает структуру общества, характерную для классического здорового капитализма. Тип «B» — та, в которую за последние годы мутируют и некогда здоровые капиталистические общества развитых стран, в том числе и сама США.

Существуют ли другие версии и идеи монетарных систем? Да, существуют. Предлагается рассмотреть их в следующей статье.

( habrahabr.ru )

Комментариев нет:

Отправить комментарий